OpenAI 再不上市,财务窟窿就要把巨头们拖垮了

本文来自微信公众号: 爱范儿 ,作者:发现明日产品的

OpenAI已经走过了十个年头,但现在人们讨论的焦点,早已从ChatGPT的产品奇迹,转移到这家公司的生存能力上:权威机构和业内人士预测,OpenAI最早可能在2027年就会耗尽资金。

前不久「美国外交关系委员会」高级研究员、知名经济历史学家塞巴斯蒂安·马拉比(Sebastian Mallaby)在《纽约时报》刊登专栏文章,预测OpenAI可能在未来18个月内,也即2027年中左右烧光现金储备。

根据微软之前财报里「无意间泄露」的信息,原Fidelity明星基金经理乔治·诺贝尔(George Noble)也发文指出,OpenAI 2025年下半年的季度亏损可能高达120亿美元——几乎和全年实收相同。而对于OpenAI来说,低垂的果实早就摘完了,创新越来越艰难,算力需求达到了5倍,模型的性能增长却只有2倍训练模型获得性能翻倍需要足足5倍的算力输入。

《大空头》的原型人物迈克尔·布瑞(Michale Burry)转发了帖子,表示自己认为泡沫将会破裂,而由于AI已经和整个经济强绑定,政府将不得不出面救市,就像他在2008年经历过的那次一样。

预测市场Polymarket上各种各样关于OpenAI的押注的关注度很高。

有人在为OpenAI上市时的市值下注,估值各不相同;也有人在赌政府是否会在今年7月之前出手救助OpenAI;还有人押注OpenAI会在2027年前被其他公司收购。

今天最新报道,来自《华尔街日报》:OpenAI可能计划在26年结束前上市。

综合整个业界的预测,回顾OpenAI成立至今的发展轨迹,有下面几种可能的情境:

OpenAI在耗尽投资者后破产

OpenAI在一年到两年内,通过IPO继续募集资金

AI泡沫破裂,OpenAI得到政府救市

OpenAI被其它巨头公司收/并购,或与其他AI公司合并

当然大家可以看出来,上述情境中大部分是偏负面的预测,没有覆盖所有可能出现的情况。不过站在2026年初的时间点,AI泡沫论甚嚣尘上,我们还是要围绕事实——OpenAI并不乐观的财务境况,来看看数字背后的故事。

在OpenAI官方发布的《2025年企业AI状况报告》里,CEO山姆·奥特曼透露了ChatGPT周活跃用户超过8亿。

这是一个非常优秀的里程碑,毕竟8亿约等于全球人口的10%。但尴尬的是,在这些用户中付费订阅用户只占约5%,即4000万人左右。

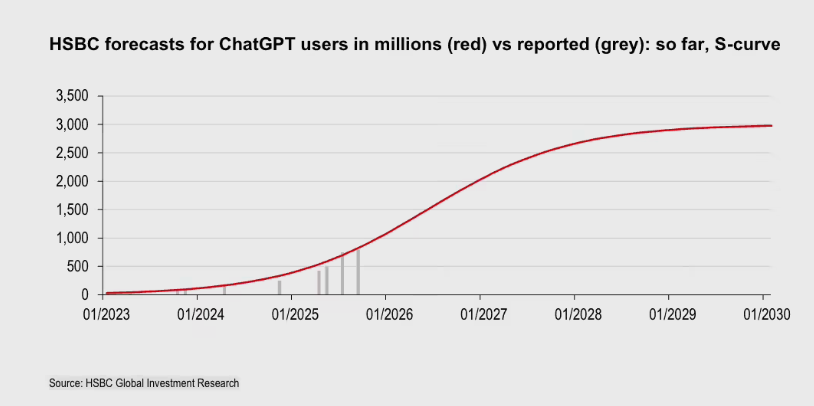

然而,去年汇丰对OpenAI的收入模型进行了分析,指出由于AI基础设施建设将在未来5年内对OpenAI造成至少7920亿美元的成本,OpenAI需要在2030年初实现30亿周活跃用户,并且将付费用户比例提高到10%,才能够避免「入不敷出」,甚至资金链断裂。

换句话说,OpenAI的周活用户量只需要再翻两倍多一点,但是付费用户数量却需要增长6.5倍。

这份报告来自于汇丰环球投资研究(HSBC Global Investment Research),去年11月24日发布,名为《OpenAI:重新分析承诺与现金流》(OpenAI:Reassessing Promises and Cash Flow),作者是欧洲TMT和全球科技解决方案的首席Nicolas Cote-Colisson。

OpenAI要完成几乎不可能的用户增长,与此同时还要和Google、Anthropic等美国本土对手,以及大洋彼岸纷纷重金入局AI的互联网巨头公司和AI小龙展开直接的竞争。

即便到了2030年OpenAI能实现2-3亿不等的付费用户,OpenAI仍然需要支付巨额的算力成本去补贴其余27-28亿使用ChatGPT的免费用户。

OpenAI最近宣布为免费和Go档用户加入广告,毫无意外也是因为在7亿周活用户的量级上做补贴的成本太高了,越来越难以承受。

而另一边,最新消息Google开始给Gemini用户发放Google Cloud额度了(Pro每月10美元,Ultra 100美元)——谁也不好说,没准这就是OpenAI被拖死的开始呢?

OpenAI的营收渠道

即使OpenAI实现了2-3亿付费用户的目标,仅靠订阅收入和广告可能仍然无法回本。

综合OpenAI自己的预测以及第三方研报,ChatGPT本身到2030年的累积订阅收入将达到2700亿美元,而整个公司的年收入目标更是要达到1700亿美元左右,并且努力冲击2000亿美元。

而ChatGPT订阅只能提供一部分,能够提供的年化收入只有480-720亿美元左右。粗略估算,到2030年,OpenAI仍会有1000-1500亿美元的年收入缺口,需要开拓其它领域,增加收入来源。

广告:OpenAI已经有庞大的用户基础,且用户粘性还算不错,广告展示和转化确实可能成为重要的收入支柱。但问在大语言模型产品中如何自然地植入广告,不只是OpenAI,也是所有类似公司待解的难题。

消费者硬件:传闻OpenAI可能在2026年下半年推出自有硬件设备,APPSO和爱范儿此前报道该设备可能是一个「笔」形的产品。综合各权威信源,OpenAI对富士康等OEM提出了高达4000-5000万台的备货要求。不过上述消息尚未得到官方确认。

API和Agent服务:随着AI agent应用程序和变成API使用案例的增长,这块业务确实有潜力带来可观收入。

但问题是,和具有记忆能力的大语言模型终端产品不同,API是相对商品化的,只要性能相似、价格合理,用户就敢于比较轻松地切换不同API提供商。这意味着OpenAI很难在API业务上形成持续的壁垒。

以及还有一个地缘问题:中国的最广大用户是很难转化为OpenAI的用户的(无论是ChatGPT还是API)。而此时十年前的硅谷增长命题「下一个十亿」又回来了,这也是为什么你会看到OpenAI在疯狂地培育印度市场。

企业许可:像Perplexity这样的公司使用OpenAI的模型来构建独特的产品,这部分B端业务相对稳定,但增长空间有限。另外就在前两天,苹果为AI Siri计划引入了Gemini作为底层模型供应商,虽然没有完全取代ChatGPT(在苹果计划中Siri的部分功能可能分别由不同模型驱动),也为OpenAI的大客户增长带来冲击。

OpenAI在过去一年里与英伟达、甲骨文、微软、AMD、CoreWeave、Google等公司,达成了极其复杂的连锁交易。在这些交易当中,OpenAI或许能够获得一些周转资金,或是基础设施费用的减免。

但问题是,这个巨大的「命运共同体」的本质,是拿钱去搞基建——OpenAI只是过手,不是钱最终流去的方向。

根据今年1月公布的细节,OpenAI整个2025年的实际收入达到130亿美元(去年OpenAI CFO曾经预测25年ARR 200亿美元,仅供参考)——与2024年的37亿美元收入相比,实现了惊人的增长。

然而,这种增长伴随着巨大的成本。据The Information报道,OpenAI在2025年上半年的实收为43亿美元,但现金消耗达25亿美元,研发支出高达67亿美元。

前不久有消息称,软银为OpenAI F轮注入了410亿美元的现金(其中软银Vision Fund 2 300亿,共同投资者110亿)。据报道,软银为了完成这笔交易不得不提前清算其它投资头寸。

昨天,The Information再爆料OpenAI新一轮融资的总额可能高达100 0亿美元。其中除了软银的300亿之外,还有英伟达拟投资的300亿,以及亚马逊的200亿美元左右。

显然,市面上能扶得起OpenAI的资方已经不多了。OpenAI的资方早已不再是VC、PE,而是整个产业。算力提供商既是OpenAI最大的债主,现在又要变成最大的股东。左手倒右手的资本循环,更加彰显这个命运共同体的本质。

根据德意志银行今年1月的最新预测,OpenAI在2026年的全年现金消耗将飙升至170亿美元左右。也就是说,以现在的烧钱增速来看,如果OpenAI谈不下来这轮1000亿的钱,可能不到两年F轮融资就可能烧完。

与此同时,前面提到的汇丰首席分析师Nicolas Cote-Collison在研报中预测,OpenAI到2030年仍然无法实现盈利,累计自由现金流仍然为负。他认为OpenAI处在一个史无前例般的财务黑洞当中:在扣除已知的融资和预计收入后,汇丰计算OpenAI将面临高达2070亿美元的资金短缺。

2070亿美元是什么概念?OpenAI必须在未来5年内,平均每天额外筹集1亿美元,才能填补窟窿。金融时报Alphaville博客做了一个著名的讽刺:OpenAI本质上只是一个「盖着网页的金钱窟窿」(a money pit with a website on top.)

问题是,填补窟窿的方法还没有找到,但OpenAI继续花钱的承诺已经给出去了:在接下来的5年里,日常产品服务的后端造成的数据中心租赁费用可能高达6200亿美元——OpenAI的用户增长速度早已超过了数据中心修建的速度,所以不得不从微软、亚马逊、甲骨文等租用数据中心提供算力。

还有电费,OpenAI对于Stargate数据中心的目标,是到2030年底拥有超过36吉瓦的AI算力,相当于比美国佛罗里达州还要大的用电需求。

根据汇丰的估算,算力租赁、基建、电力相加起来,OpenAI未来5年内的基础设施总成本将高达7920亿美元,其中算力账单将高达4300亿美元。基建的投资增速只增不减:CEO奥特曼还提出未来8年总计1.4万亿美元的总算力承诺。

OpenAI需要更多的钱,但已经投进去的巨头当中开始有人坐不住了。以微软为例,其最新财报显示云计算45%的积压订单来自OpenAI。但与此同时,微软的资本支出增幅高达89%,完全突破了最近10年以来的CAPEX曲线。

财报发出后,微软股价一度暴跌10%。

OpenAI这种巨大的、永无止境的资本需求,也是市场上出现关于政府救市、2027年IPO或被收购等各种猜测的原因。

再回头看刚才提到的OpenAI千亿美元融资:该轮融资的投前估值,可能在7300-7500亿美元左右。再结合OpenAI 1月披露的初步财务摘要,2025年全年实际营收130亿美元——意味着OpenAI的市销率高达56倍。

对于一个还在巨额亏损的公司来说,这个估值让人不得不担忧。对比其它科技巨头,英伟达、微软均为高额盈利,市销率分别为24.5和12倍;成熟盈利模式的科技巨头市销率一般在10-15倍左右。

假设OpenAI上市并进入标普500,指数里唯一比OpenAI市销率高的是Palantir,超过100倍。但Palantir不仅处于盈利状态,还和全球混乱局势正相关。如果AI泡沫破裂,世界经济遭到重创,Palantir只会赚得更多,但OpenAI可能会完蛋。

OpenAI的估值,赌的其实是它能够从AI产品、服务商和基模供应商,进化为一个全球级别的AI「基础设施」。但如果2027年之前它无法通过各种方法实现前面提到的付费用户增长,并且获得规模更离谱的新融资的话,7500亿美元估值将面临巨大的回调压力。

事实上,整个AI行业都被卷入了这场前所未有的烧钱竞赛。

根据IDC等多家研究机构的数据,2025年AI基础设施支出达到了惊人的规模:四大科技巨头(亚马逊、微软、Alphabet和Meta)去年在AI基础设施上的资本支出超过3000亿美元;瑞银估计,全球企业在AI基础设施上的支出,在未来几年内将上升到每年5000亿美元。

这种前所未有的基础设施投资浪潮,是由AI模型的巨大计算需求,以及主要技术公司之间AI能力和产品的激烈竞争所驱动的。

传统软件实现规模化的成本更低,但AI能力的规模化需要天量的前期投资。随着模型越来越大,训练和推理的成本只会继续上升。每个模型推理的高昂成本,包括并不限于显卡算力、电力、运营成本、人力成本等等,都进一步加剧各公司财务的紧张。

虽然ChatGPT在2025年曾一度凭借网页端超过80%的流量(数据源自Visual Capitalist)建立起接近垄断的优势,但到了2026年初,这种优势正在被迅速蚕食。

根据Similarweb 2026年1月的最新监测(和Visual Capitalist统计相比,增加了移动端的统计口径),随着Google Gemini在Android生态的深度发力,ChatGPT的总体流量份额在68%左右,而Gemini则成功突破了18%的关键门槛。

这意味着,AI聊天市场已从「一家独大」开始进入双雄争霸,甚至群雄并起的新阶段。

根据Google官方博客,Gemini在2025年11月突破了6.5亿月活跃用户。这是一个重要的里程碑,虽然仍低于ChatGPT的8亿周活跃用户,但差距正在逐步缩小。

与此同时,Anthropic的Claude在特定领域特别是编程和代码相关任务中表现优异,正在蚕食OpenAI的专业用户基础。根据The Information最新报道,Anthropic预测其营收可能会在2029年超过OpenAI。

另外,埃隆·马斯克的xAI也在虎视眈眈,依托着X(原Twitter)的庞大用户群体。

与竞争对手不同,OpenAI缺乏一个「杀手级应用」生态系统来深度绑定用户:

Google拥有整个工作空间(Gmail、Docs、Sheets等)和Android生态系统的加持

Anthropic在专业的Claude代码使用方面建立了良好口碑

xAI拥有X平台的分发渠道和用户基础

在OpenAI能够推出自己的杀手级应用或物理设备之前,通往26亿用户的道路可能会异常艰难。

随着公司估值突破7500亿美元,自由市场的接盘能力已经接近极限。在2026-2027年的融资环境中,IPO已经是OpenAI不得不考虑的突围战。《华尔街日报》今天报道,援引知情人士称OpenAI计划在26年第四季度前完成上市。

尽早上市,OpenAI尚可以利用公众目前尚且高涨的乐观情绪,将基建融资的风险分散给二级市场的全球资本。这符合股东套现的需求,同时也是维持OpenAI烧钱速度的可持续融资方案。

然而,IPO的时间选择至关重要。汇丰研报指出,OpenAI目前仍然处在一个相对「轻资产」的阶段。但如果Stargate项目真的推进下去,到了2030年,OpenAI将转变为一家背负上千亿美元硬件折旧压力的重资产公司——IPO的风险将成倍增加。更别提届时投资者对AI的热情可能已经冷却。

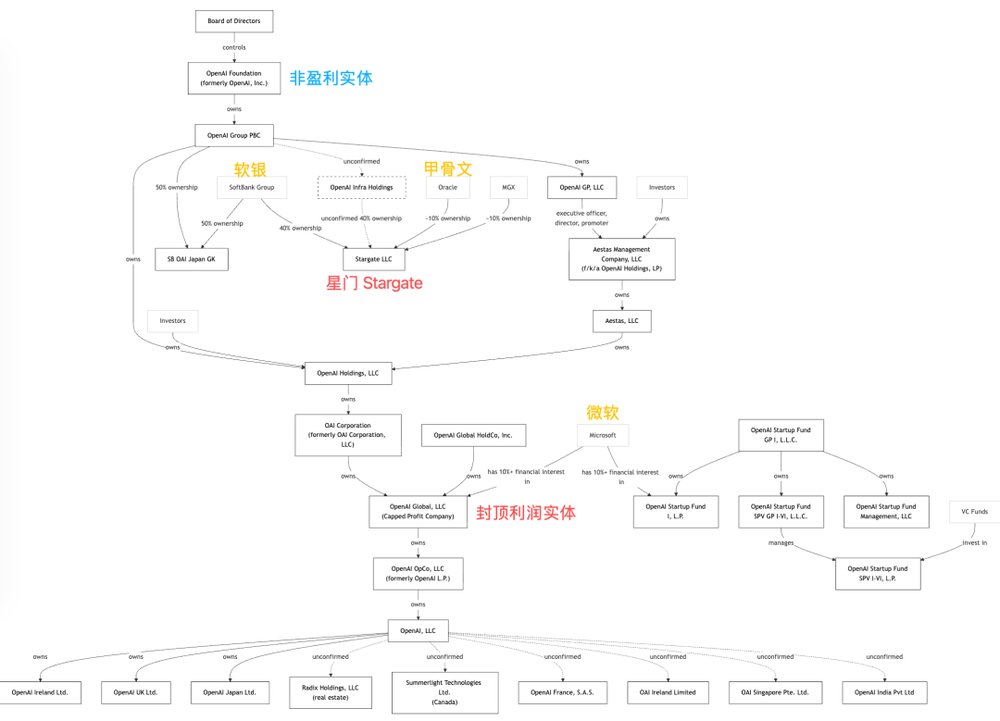

不仅如此,通往IPO的道路上,荆棘重重。除了前面提到的财务窟窿之外,OpenAI还需要解决公司架构、财务和法务上的一些问题。

比如,OpenAI当前的「非盈利+封顶盈利」(nonprofit+capped profit)架构,本身就是一个非常扭捏的发明,与当前二级市场的规则格格不入。如果要IPO,OpenAI势必要再经历一次争议性拉满的架构重组(更别提马斯克也已经发出了诉讼,要求千亿美元的天价赔偿,也会进一步让事态复杂化)。

此外,OpenAI与微软、英伟达、甲骨文等公司之间复杂且令人费解的连环资本局,在上市的时候也必须公之于众。并且这些交易的细节,也会对OpenAI去年所谓的130亿实收的真实情况带来修正。

考虑到AI的战略重要性以及OpenAI的关键作用,政府干预——无论是崩塌的时候出面救市,还是直接参与投资,甚至像Palantir那样将其「国有化」都是完全有可能的。

硅谷公司曾经崇尚海盗精神,但现如今AI圈子里已经全然沉浸在贸易保护主义当中。DeepSeek、Qwen、Kimi、GLM等中国模型早已迎头赶上,本土的OpenAI、Antropic等公司也在借用地缘政治为自己溢价。

OpenAI作为美国AI霸权的排头兵之一,事实上已经获得了某种类似于「军工复合体」的地位。而这种地位,也有可能为其提供一层隐形的国家背书和保障。

一种可能性是,政府通过低息贷款、税收抵免等方式来减轻OpenAI的财务负担。以及,政府还可能大规模采购OpenAI服务,为期提供流动性。

这个事情的底线在于,美国政府可能不会允许领先的美国AI企业因为资金链断裂而崩溃,所以可能会届时出面救市。

然而,政府救助也会带来独特的挑战,可能会严重影响OpenAI的运营自由度和战略方向。而且,在一个政治极化的时代,是否救助一家AI私企,必然会成为充满争议的政治话题。

大而不倒,泡沫何时破?

OpenAI无疑在技术方面取得了巨大成就。GPT-4、GPT-4o以及后续的模型都代表了人工智能的最前沿水平。ChatGPT已经成为有史以来增长最快的消费者应用之一,8亿周活跃用户就是最好的证明。

但将技术成功转化为财务可持续性,是下一个更加困难的挑战。接下来,每个新模型都需要更强大的计算资源,更多的训练数据,更长的训练时间。这意味着OpenAI不能停止投入,必须持续增大投资才能保持技术领先。

但是,AI技术的进步现在似乎也撞上了所谓的「规模法则墙」。模型训练花费的成本更高,收益却更低。GPT-5就是这个边际收益递减的最糟糕案例……。

这就形成了一个恶性循环:需要更多资金来保持技术领先,但技术领先又需要更多资金来维持,而盈利的目标却似乎越来越遥远。

从很多角度来看,OpenAI确实「大而不倒」(too big to fail)。有太多的VC、PE、大银行、产业巨头和经济利益与它紧密相关。放任它资金链断裂将产生巨大的连锁反应,各方绝对不可能视而不管。

综上所述,事态发展的最佳方向,是OpenAI一边追赶模型性能,一边推出新服务来增长收入,同时获得过桥融资来维持运营,最终在2027年左右IPO。

整个AI行业多少都面临着和OpenAI类似的困境。成百上千亿美元资金涌入,推高了估值,创造了一个看似繁荣的生态系统。但仔细观察就会发现,很多AI公司的亏损增速远比收入增长更快。AI投资已经变成了一个信仰行为,而非务实的财务投资行为。

金钱不是万能的,但没有钱是万万不能的。

OpenAI能否在资金耗尽之前,找到活路?

。